La loi Pinel, c’est quoi ?

Le dispositif Pinel, du nom de Sylvia Pinel, ancienne ministre du logement, permet aux investisseurs de réduire leurs impôts s’ils s'engagent à louer un logement neuf à usage d'habitation principale pendant une durée minimum de 6 ans.

Les objectifs du dispositif Pinel

Le dispositif Pinel offre plusieurs avantages aux investisseurs. Tout d'abord, il permet de bénéficier d'une défiscalisation, ce qui signifie que les investisseurs peuvent réduire leur impôt sur le revenu en investissant dans des biens immobiliers éligibles.

L’autre objectif du dispositif Pinel est de percevoir des revenus complémentaires. Les investisseurs vont recevoir une source de revenus complémentaires grâce aux loyers perçus.

En outre, le dispositif Pinel peut permettre aux investisseurs de préparer leur retraite. En maintenant à la location leur bien à l’issue de la période de réduction d’impôts, les investisseurs peuvent créer un complément de revenu pour leurs années de retraite, contribuant ainsi à assurer une stabilité financière future.

Enfin, le dispositif Pinel encourage la constitution d'un patrimoine, en particulier en recourant à un financement à crédit. En investissant dans l'immobilier, les investisseurs peuvent acquérir des biens qui pourraient prendre de la valeur au fil du temps, constituant ainsi un patrimoine durable pour eux-mêmes et leurs familles.

En résumé, le dispositif Pinel permet de :

- Défiscaliser

- Préparer sa retraite

- Percevoir des revenus complémentaires

- Constituer un patrimoine

Le profil de l’investisseur Pinel

Le profil de l'investisseur Pinel correspond à certaines caractéristiques spécifiques.

En premier lieu, il est recommandé que l'investisseur ait des revenus réguliers afin de garantir la capacité à supporter l'investissement dans la durée, en particulier s’il recourt à un crédit pour le financement du bien.

De plus, cet investissement s'adresse aux contribuables dont l'imposition est supérieure à la réduction d'impôt accordée par le dispositif Pinel. D’autant plus car il n’y a pas de report possible d’une réduction d’impôt non utilisée d’une année sur l’autre.

Enfin, le profil idéal de l'investisseur Pinel est caractérisé par un Taux Marginal d'Imposition (TMI) supérieur ou égal à 30 %. Ce critère garantit que l'investisseur pourra bénéficier pleinement de la réduction d'impôt offerte par le dispositif Pinel, contribuant ainsi à maximiser les avantages fiscaux liés à cet investissement immobilier.

En somme, l'investisseur Pinel est typiquement une personne disposant de

- Revenus réguliers

- Imposition supérieure à la réduction d’impôt accordée

- TMI supérieure ou égale à 30 %

Les caractéristiques de la loi Pinel

- Logement collectif neuf, réhabilité, en l’état futur d’achèvement, ou que le contribuable fait construire. Local autre qu’habitation transformé en logement

- Pour bénéficier de l’avantage fiscal, tous ces logements doivent respecter des exigences de performance énergétique

- Acquisition limitée à deux logements/an et/ou souscriptions de parts de SCPI sous réserve que 95 % de leur montant serve exclusivement à financer un immeuble collectif éligible à l’avantage fiscal Pinel

Les caractéristiques de l’investissement :

- Le logement doit être acquis avant le 31/12/2024 et situé dans les zones A-Bis, A, ou B1.

- Possibilité d’acquérir plusieurs biens et/ou des SCPI Pinel, dans la limite globale de 300 000 €/an

- Le propriétaire s’engage à louer le logement nu à usage d’habitation principale pendant une durée de 6 ans minimum et jusqu’à 12 ans maximum. La première location doit prendre effet dans les 12 mois de l’achat ou la livraison du logement

- Possibilité de louer à un ascendant ou descendant (si hors foyer fiscal)

- L’investissement doit respecter des plafonds de loyers et de ressources fixés annuellement par décret

- Loyers soumis à la taxation des revenus fonciers (réel ou micro-foncier)

- Pour bénéficier du dispositif Pinel, le délai légal de livraison en VEFA est de 30 mois à partir de la vente

- Zone A : Agglomération de Paris, côte d'azur, agglomération de Genève (côté français) ainsi que des villes où les prix des logements sont élevés (Lille, Lyon, Montpellier, Marseille...)

- Zone A Bis : Paris et la petite couronne

- Zone B1 : Départements d'outre-mer, autres agglomérations où les loyers sont élevés (Toulouse, Bordeaux, Clermont-Ferrand...)

Pour en savoir plus, voici quelques exemples de programmes Pinel situés dans différentes régions de France.

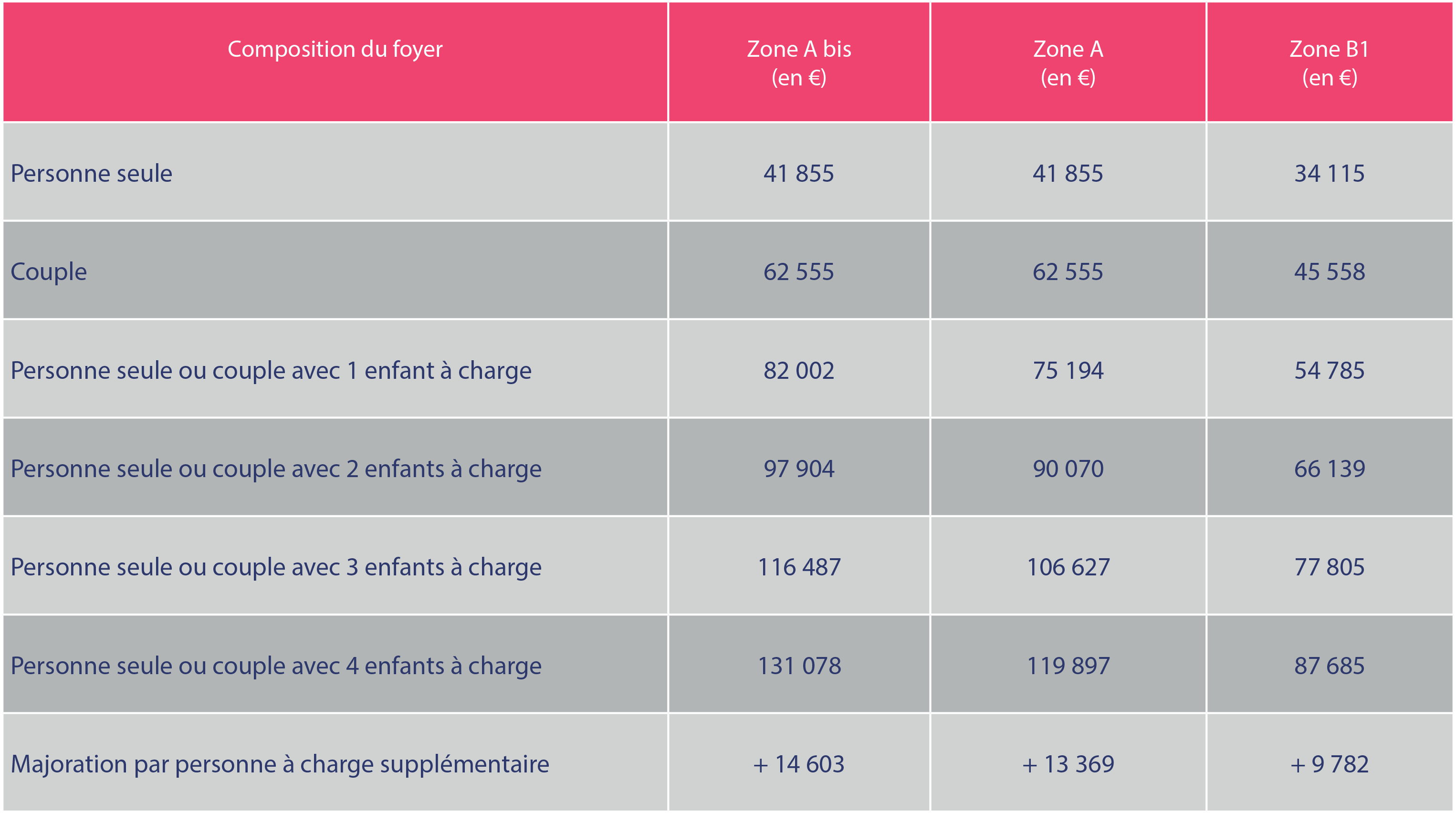

Plafond des ressources Pinel 2023

Pour l’année 2023, le plafond des ressources des locataires dépend de la composition du foyer fiscal (célibataire ou en couple et/ou avec des enfants à charge) et de la zone Pinel (Zone A, A Bis ou B1).

Le revenu des locataires ne doit pas dépasser les plafonds suivants :

Réduction d’impôts Pinel, les conditions

Principe général de la Défiscalisation Pinel

- Avantage fiscal : 3 niveaux de réduction d’impôts selon 3 durées d’engagement de location

- La réduction d’impôts entre dans le plafonnement global de 10 000 € des niches fiscales

- L’avantage fiscal est calculé sur un prix du m² plafonnée à 5 500€/an et dans la limite de 300K€ d’investissements annuels

- Le montant total des intérêts d’emprunt peut être déduit des revenus fonciers (régime réel)

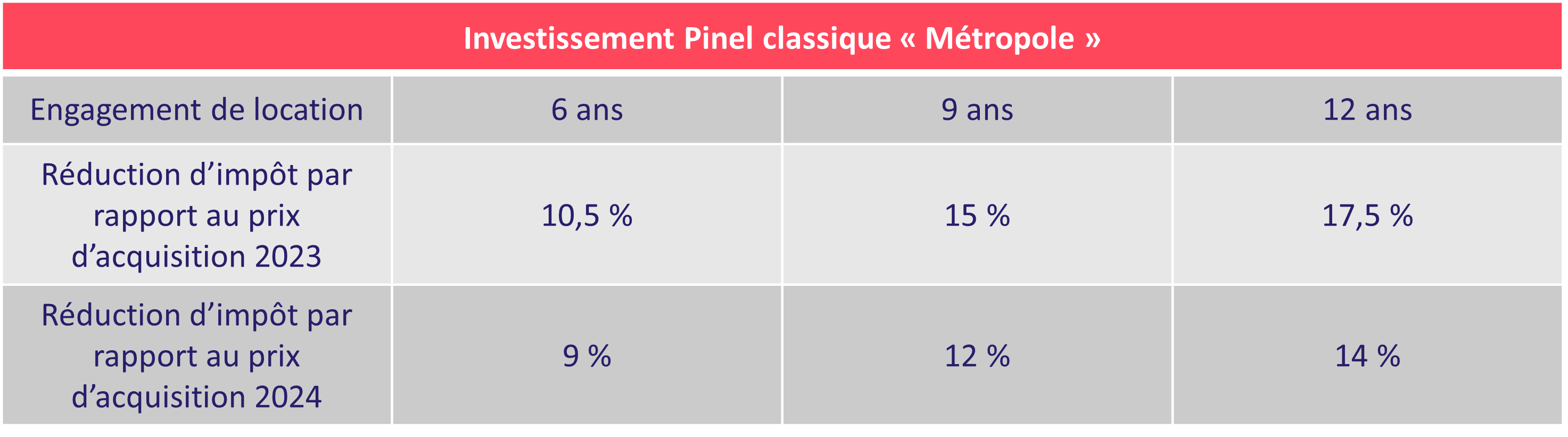

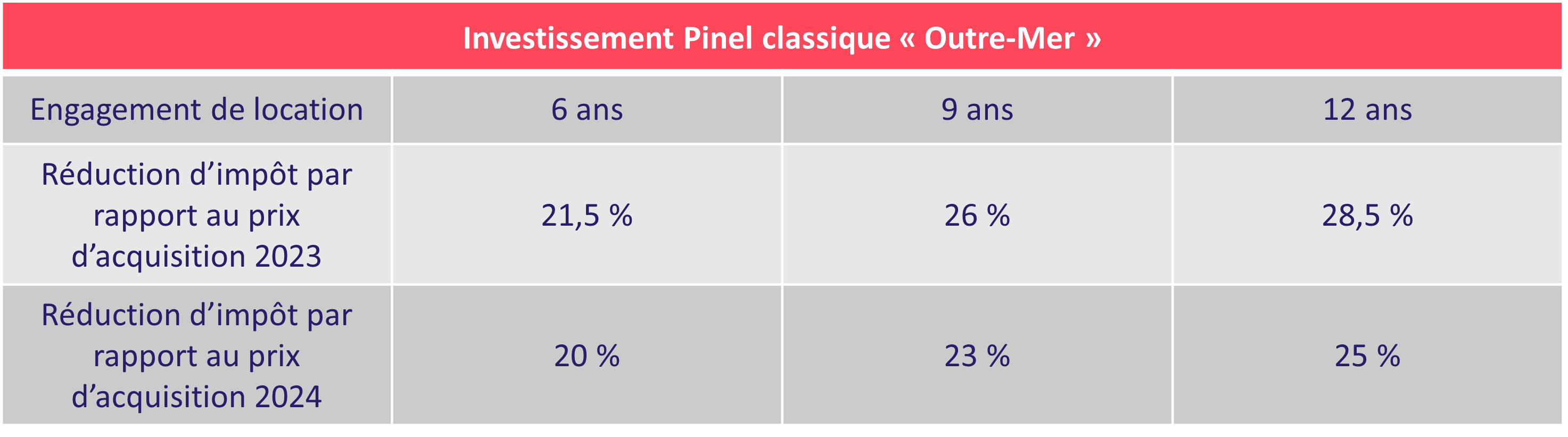

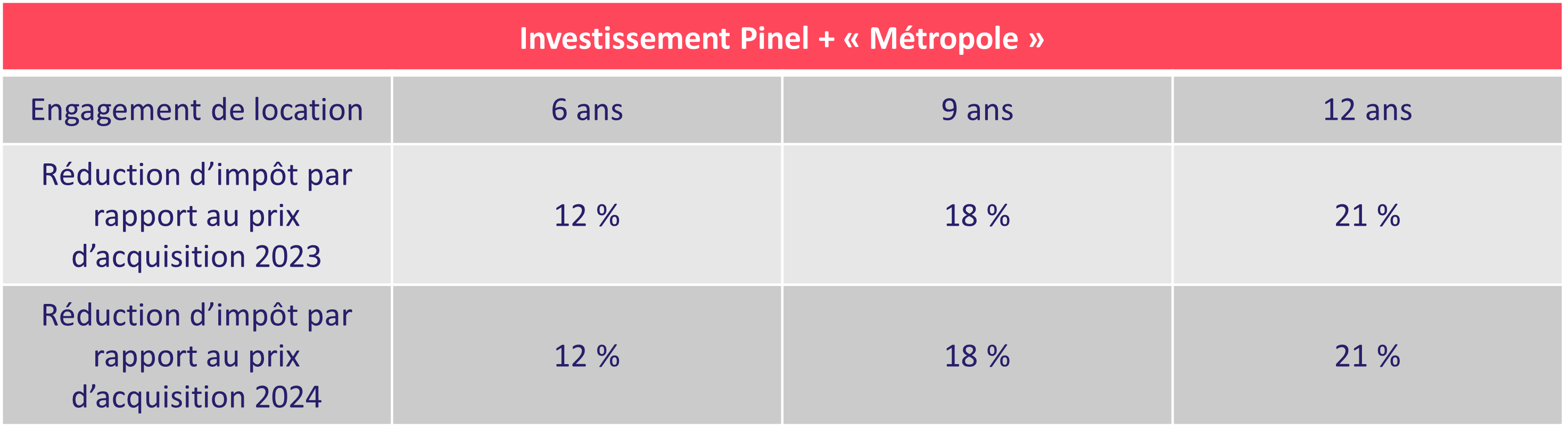

- L'article 168 de la loi de finances pour 2021 modifie les conditions de réduction du dispositif Pinel d'investissement locatif à compter du 1er janvier 2023. Ainsi, en 2023 et 2024, le dispositif est accessible sous deux formes, aux conditions fiscales différentes :

✓ Pinel classique (métropole et Outre-mer) : taux de réduction d’impôt dégressifs

✓ Pinel + (ou Super Pinel) : maintien des taux antérieurs, dans certains quartiers ou sur critères énergétiques et de qualité

Conditions d'éligibilité au Pinel Plus :

Conformément au décret n° 2022-384 du 17 mars 2022, le logement doit atteindre un niveau de performance énergétique et environnementale supérieur à la réglementation en vigueur. Selon le type et l’ancienneté du logement, les critères environnementaux à respecter sont :

- Les logements acquis en 2023 doivent atteindre les seuils de la RE2020 qui entreront en vigueur en 2025

- Les logements acquis en 2024 doivent également respecter ce critère et également atteindre la classe A du Diagnostic de Performance Energétique (DPE)

- Les logements achetés en 2023 ou 2024, dont le permis de construire a été déposé avant le 1er janvier 2022, doivent respecter le label environnemental E+C- et la classe A du diagnostic de performance environnementale (DPE)

- Les logements plus anciens mais acquis et réhabilités en 2023 et 2024 devront respecter la classe A ou B du DPE

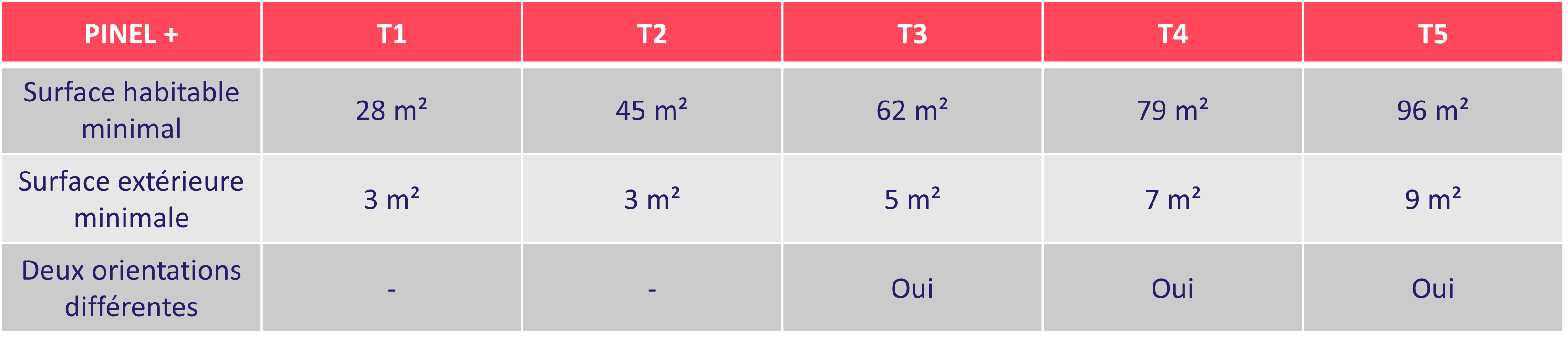

- Le logement doit présenter un niveau de qualité d'usage et de confort précis définit par le décret article 3 annexes 3 et 4 :

- Espaces extérieurs privatifs ou à jouissance privative d'une surface minimale suivant la typologie du logement

- Ouverture sur l'extérieur de type fenêtre ou porte-fenêtre sur au moins deux façades d'orientations différentes pour les logements T3 et plus

- Depuis le 1er janvier 2021, la réduction d'impôt Pinel est recentrée sur l’investissement locatif en habitat collectif. Elle est désormais limitée aux acquisitions de logements neufs ou en l'état futur d'achèvement situés dans des bâtiments d'habitation collectifs. Ainsi, la construction d'une maison individuelle n'est plus éligible au dispositif (pour les permis de construire déposés à compter du 1er janvier 2021). Par ailleurs, l'administration, interrogée sur la notion de bâtiment d'habitation collectif au sens de l'article 161 de la loi du 28/12/2019 a précisé dans un rescrit publié le 17/12/2020 que ne constituent pas de tels bâtiments les villas individuelles construites au sein d'une copropriété et les villas construites de manière jumelée voire en bande (BOI-RES-000079)

- La liste des quartiers prioritaires de la politique a été fixée par le décret 2014-1750 du 30 décembre 2014 (métropole) et par le décret 2014-1751 du même jour (outre-mer). Elle est consultable sur internet (sig.ville.gouv.fr/atlas/QP)

- Par un arrêté publié au journal officiel le 3 octobre 2023, les zones éligibles au Pinel ont été modifiées et étendues à un plus grand nombre de villes. Retrouvez la liste complète des nouvelles villes Pinel.

- Impacts de la crise sanitaire et de ses conséquences sur le dispositif Pinel la documentation fiscale du Bofip du 2 mars 2022 précise que le délai légal de trente mois qui n’a pas expiré avant le 12 mars 2020 est prorogé d’une période totale de douze mois (365 jours). De même, dans les cas où le délai de trente mois aurait dû commencer à courir pendant la période neutralisée (soit entre le 12 mars 2020 et le 11 mars 2021 inclus), son point de départ sera reporté au 12 mars 2021

- Actuellement, le bénéfice de réduction d’impôt est déjà subordonné au respect d’un niveau de performance énergétique global fixé en dernier lieu par la réglementation thermique 2012 pour les logements neufs et le label HPE rénovation 2009 ou BBC rénovation 2009 ou un arrêté du 5 mars 2012 pour les logements anciens (IRPP-IV-II7300 s.). Pour les permis de construire déposés à compter du 1er janvier 2022, la nouvelle réglementation RE2020 s'impose à tous les immeubles neufs

Calcul du loyer Pinel

Pour déterminer le loyer pour un appartement Pinel, le propriétaire doit appliquer la formule suivante :

Surface Utile x Coefficient Multiplicateur x Barème Pinel

La surface utile correspond à la surface habitable et le propriétaire peut également y ajouter la moitié des surfaces annexes dans la limite de 8m². Sont considérés comme surfaces annexes les balcons, terrasses et caves, en revanche les parkings en sont exclus.

Coefficient multiplicateur Pinel

La formule du coefficient multiplicateur est la suivante : (19 / Surface Utile) + 0,7. A noter que ce coefficient est plafonné à 1,2.

Les barèmes des plafonds de loyers varient selon le lieu d’habitation :

- Zone B1 : 10,93 € par m²

- Zone A : 13,56 € par m²

- Zone A bis : 18,25 € par m²

Exemple de calcul d’un loyer Pinel

Pour un appartement de 70 m² situé en zone B1 avec 12 m² de balcon

- Surface utile : 70m² + (0,5 x 12 m²) = 76 m²

- Coefficient multiplicateur : (19 / 76m²) + 0,7 = 0,95

- Barème zone B1 : 10, 93€

Le loyer mensuel maximum applicable sera donc de 789 € (76m² x 0,95 x 10,93€)

Plafond des loyers Pinel 2023

Pour l’année 2023 le loyer mensuel (hors charges) ne doit pas dépasser les plafonds suivants :

Selon la localisation de votre bien, votre niveau d’imposition, votre financement (crédit et/ou cash), notre simulateur Pinel vous permettra de simuler plus finement votre projet d’investissement Pinel.

Fin du dispositif Pinel

Le dispositif de défiscalisation Pinel va prendre fin le 31 décembre 2024. Il n’y a pas de dispositif de remplacement prévu pour 2025. Attention, c’est la date de signature de l'acte authentique d'achat qui est prise en compte et non la date de réservation. Il est donc important de signer sa réservation suffisamment à l’avance dans l’année afin de pouvoir signer l'acte authentique d'achat dans les temps, soit dans l’année civile 2024. Ensuite à la livraison du bien, le propriétaire dispose d’un délai de 12 mois pour louer son bien.

Les principaux risques de l’investissement Pinel

L’investissement locatif présente des risques susceptibles de remettre en cause l’équilibre économique de l’opération. L'acquéreur doit apprécier ses engagements et risques fiscaux, financiers et juridiques au regard de sa situation financière et patrimoniale.

La vente en l’état futur d’achèvement (VEFA) et la vente d’immeuble à rénover (VIR) sont des modèles strictement encadrés par la loi afin de protéger au mieux les intérêts des acheteurs et dont les règles sont définies par le Code de la construction et de l’habitation. Toutefois, les risques inhérents à l’activité de promotion immobilière (retards de livraison, modifications de plan initial, liquidation judiciaire du promoteur…) sont à prendre en considération par l’acquéreur.

Un investissement immobilier est à envisager sur le long terme c’est à dire sur une durée supérieure à 15 ans.

Les conditions de revente peuvent varier en fonction de l’évolution du marché immobilier qui est lié à l’offre et à la demande et qui a historiquement connu des périodes de croissance et de baisse. La valeur d’acquisition ne peut donc être garantie à la revente.

Les revenus fonciers proviennent des loyers encaissés. Ils peuvent donc être affectés de manière significative par l’insolvabilité du locataire, la baisse des loyers ou la vacance locative (départ du locataire, difficulté à louer le bien…).*

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales.**

Le bénéfice de ces incitations fiscales entre dans le calcul du plafonnement global de certains avantages fiscaux prévu à l’article 200-0 A du CGI.

*Ni le promoteur, ni le commercialisateur, ne sont chargés de la mise en location des biens et ne garantissent donc pas le taux d’occupation

** La responsabilité du promoteur et/ou du commercialisateur ne pourra être invoquée en cas de remise en cause et/ou de perte du bénéfice de l’avantage fiscal.

Questions fréquentes sur la loi Pinel

Quelle est la différence entre le Pinel Plus et le Pinel Classique ?

Le dispositif Pinel est accessible sous deux formes avec des conditions fiscales différentes :

- Le Pinel Plus dont les normes d'éligibilité sont plus contraignantes. Non seulement le logement doit atteindre un niveau de performance énergétique et environnementale supérieur à la réglementation RE 2020, mais en plus, il doit respecter une qualité d’usage et de confort précise. En contrepartie, l’investisseur peut obtenir une réduction d’impôts jusqu’à 21% du montant de son investissement.

- Le Pinel classique qui concerne les autres logements neufs ne répondant pas aux critères d’éligibilité du Pinel plus. L’investisseur peut obtenir une réduction d’impôts jusqu’17% du montant de son investissement.

Quel est le montant de la réduction d’impôt Pinel ?

La réduction d’impôt correspond à un pourcentage du prix d’achat de votre appartement et dépend de la durée de location :

- Pour le Pinel Plus : 12% pour une location de 6 ans, 18% pour une location de 9 ans et 21% pour une location de 12 ans

- Pour le Pinel Classique : 10,5% pour une location de 6 ans, 15% pour une location de 9 ans et 17% pour une location de 12 ans

A partir de quel montant je peux investir dans un programme Pinel ?

Le prix d’un appartement Pinel varie en fonction de nombreux critères comme la localisation du programme immobilier, le type du lot, sa superficie, son orientation… Par exemple, pour un même type d’appartement, le prix peut varier du simple ou double selon sa localisation et sa configuration.

Y a-t-il un montant maximum pour investir dans un programme Pinel ?

Il n’y a pas de prix de vente maximum pour qu’un appartement soit éligible au dispositif Pinel néanmoins l’avantage fiscale est plafonné à 300 000 € d’investissement. Dis autrement, si vous achetez un appartement 400 000 €, la réduction d’impôts s’appliquera uniquement sur une base de 300 000 €. D’autre part, l’avantage fiscal est également déterminé par rapport à un plafond de prix au mètre carré de 5 500 €. Par exemple, si vous achetez un appartement de 40 m² pour 300 000 €, le prix au m² sera donc de 7 500 €. Votre avantage fiscal sera calculé sur la base de 5 500 € au m², soit 220 000 €.

Investir dans un appartement Pinel est-il sans risque ?

L’investissement Pinel présente de nombreux avantages, mais comme tout placement immobilier, il présente un risque de perte en capital. En effet selon l’évolution du marché immobilier, lors de la revente de votre appartement, sa valeur pourrait être inférieure à son prix d’achat initial. D’autre part vous pouvez subir des périodes de vacances locatives qui peuvent diminuer d’autant vos revenus locatifs.

Quels sont les critères à regarder pour bien choisir son appartement Pinel ?

Nul n’est prophète et peut vous prédire avec certitude l’évolution du marché immobilier dans une région, une ville ou même un quartier. Néanmoins l’analyse de nombreux indicateurs peut vous permettre d’envisager plus sereinement votre achat et d’être raisonnablement confiant sur les perspectives financières de votre investissement. Pour sélectionner un programme Pinel, l’équipe Lixim mène une analyse complète en vérifiant la solidité financière du promoteur, en estimant le niveau d’attractivité du quartier, en analysant localement les prix de vente, la tension locative...

Au bout de combien d’années puis-je vendre mon appartement Pinel ?

Votre droit à l’avantage fiscal Pinel repose sur un engagement de location de 6 ans, 9 ans, voire 12 ans. Au terme de cet engagement, vous pouvez décider de vendre votre appartement ou de le conserver pour continuer à percevoir des loyers. Attention, si vous vendez votre appartement avant le terme de votre engagement, vous perdez l’intégralité de votre avantage fiscale.

A quel moment dois-je déclarer ma durée d’engagement de location ?

Lors de votre première déclaration d’impôts suivant votre investissement, vous devrez notifier votre engagement sur 6 ans ou 9 ans (partie 7- Réductions et crédits d’impôt). Quel que soit la durée choisie, il sera toujours possible de proroger votre durée d’engagement jusqu’à 12 ans.

Afin d'optimiser votre expérience, ce site utilise des cookies que vous acceptez en poursuivant votre

navigation.

Afin d'optimiser votre expérience, ce site utilise des cookies que vous acceptez en poursuivant votre

navigation.