Afin d'optimiser votre expérience, ce site utilise des cookies que vous acceptez en poursuivant votre

navigation.

Afin d'optimiser votre expérience, ce site utilise des cookies que vous acceptez en poursuivant votre

navigation. En savoir plus

Afin d'optimiser votre expérience, ce site utilise des cookies que vous acceptez en poursuivant votre

navigation.

Souscrire un produit d'épargne immobilier

Investir même avec un budget limité et percevoir des revenus sans se soucier de la gestion locative.

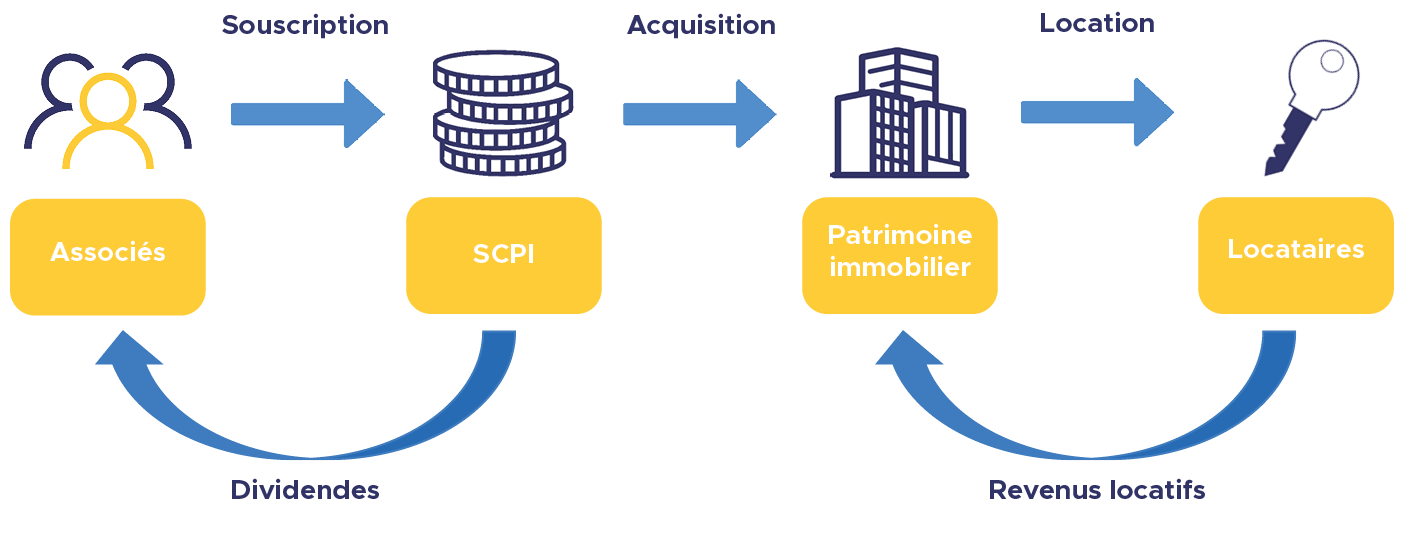

La SCPI collecte des fonds grâce aux investisseurs et/ou au financements bancaires ce qui lui permet d’acquérir des immeubles de différentes natures afin de les louer et de percevoir des loyers en contrepartie.

Selon les SCPI, le parc immobilier peut être soit d’entreprise (bureaux, commerces, entrepôts, santé, éducation), soit résidentiel (logements destinés à des particuliers).

La gestion du parc immobilier ainsi que des locataires, entreprises ou particuliers, est assurée par la société de gestion qui se charge d’acquérir, de louer, d’entretenir et de revendre les immeubles, de trouver les locataires et de percevoir les loyers.

En tant qu’investisseur, vous n’avez donc aucun acte de gestion à réaliser et les dividendes générés par votre investissement vous sont versés trimestriellement pour la plupart des SCPI.

Lorsque qu’un particulier investi dans une Société Civile de Placement Immobilier, il achète des parts de cette société.

La SCPI, grâce aux fonds collectés et si besoin en faisant appel à des financements bancaires, achète des immeubles (bureaux, commerces, entrepôts, hôpitaux…) qu’elle met en location.

Elle perçoit donc des loyers et reverse une partie de ces loyers à ses associés sous forme de dividendes en fonction du nombre de parts qu’ils détiennent et du taux de distribution servi.

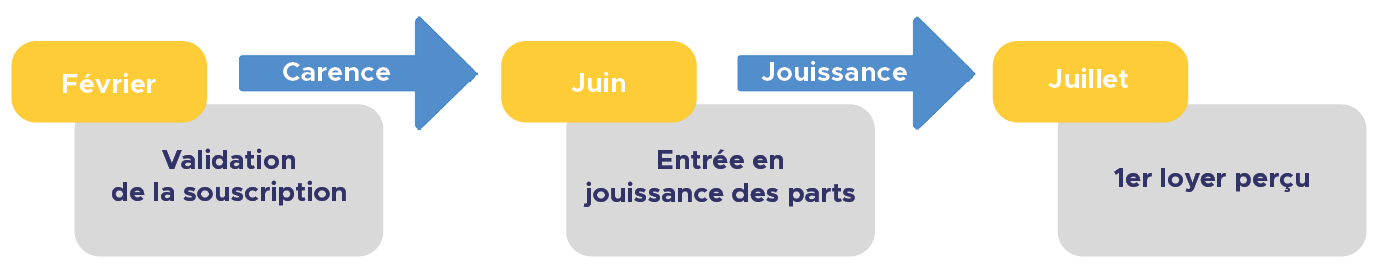

Le versement du 1er « loyer » intervient à l’issu du délai de carence qui varie entre 1 et 6 mois selon les SCPI.

Le délai de carence correspond au délai entre la souscription effective (validation faite par la société de gestion) et la date du 1er versement de dividende fait à l’investisseur.

Les versements sont fait de façon trimestrielle, tous les mois de janvier, avril, juillet et octobre.

Exemple pour un délai de carence de 4 mois :

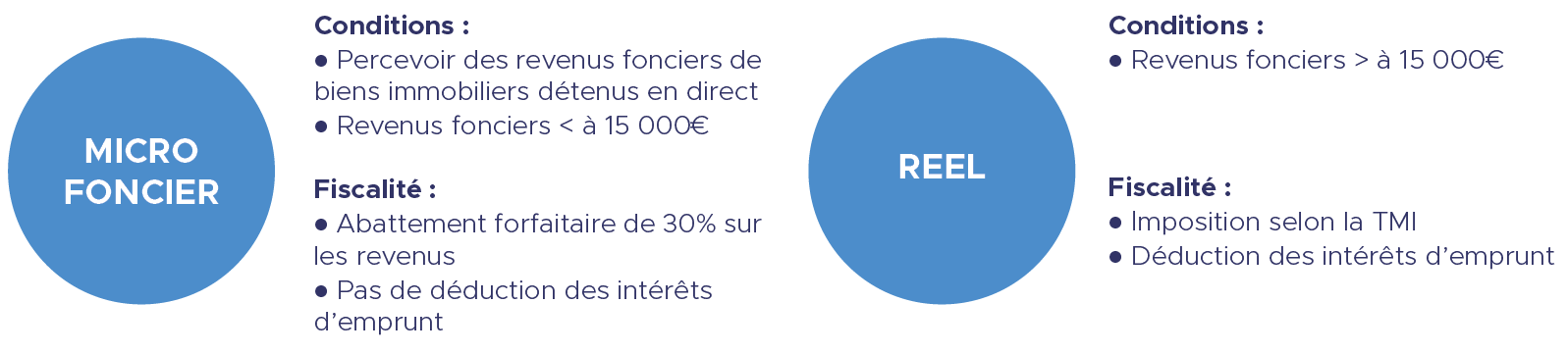

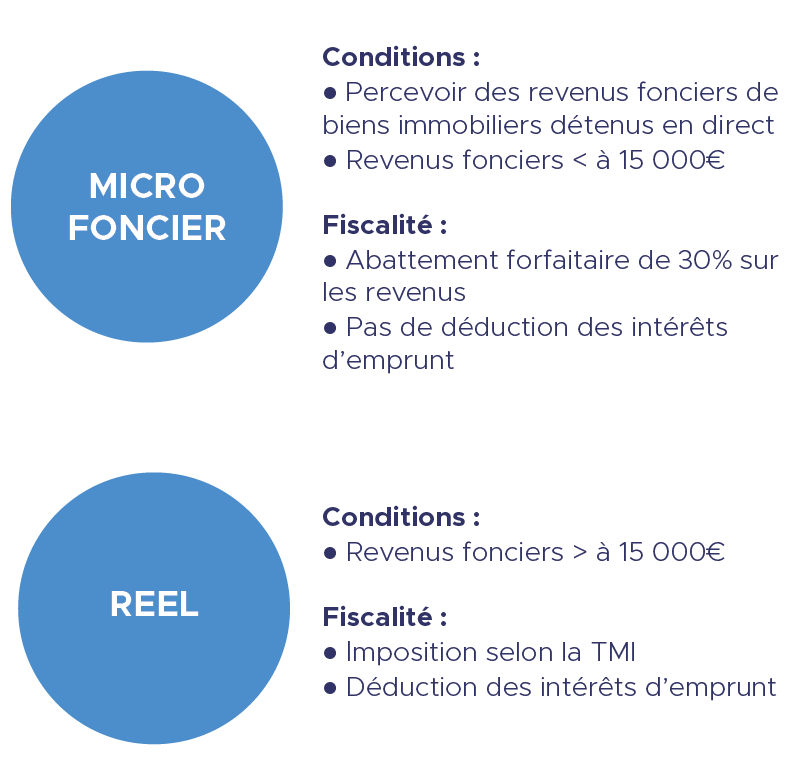

Les revenus générés par les SCPI ou dividendes sont à déclarer au même titre que des revenus fonciers et sont assujettis à :

On relève 2 régimes de déclaration bien distincts :

Chaque option est irrévocable pour une durée de 3 ans.

Chaque option est irrévocable pour une durée de 3 ans.

Vous souhaitez en savoir plus sur la fiscalité des revenus étrangers ? Consultez notre article.

Tout associé a le droit de revendre ses parts, partiellement ou en totalité, à n’importe quel moment. Il n’y a pas de durée contractuelle d’engagement mais plutôt une durée conseillée qui est de 10 ans.

Les modalités de retrait :

En cas de demandes de retrait supérieures aux demandes de souscription, la SCPI peut créer un fonds de remboursement.

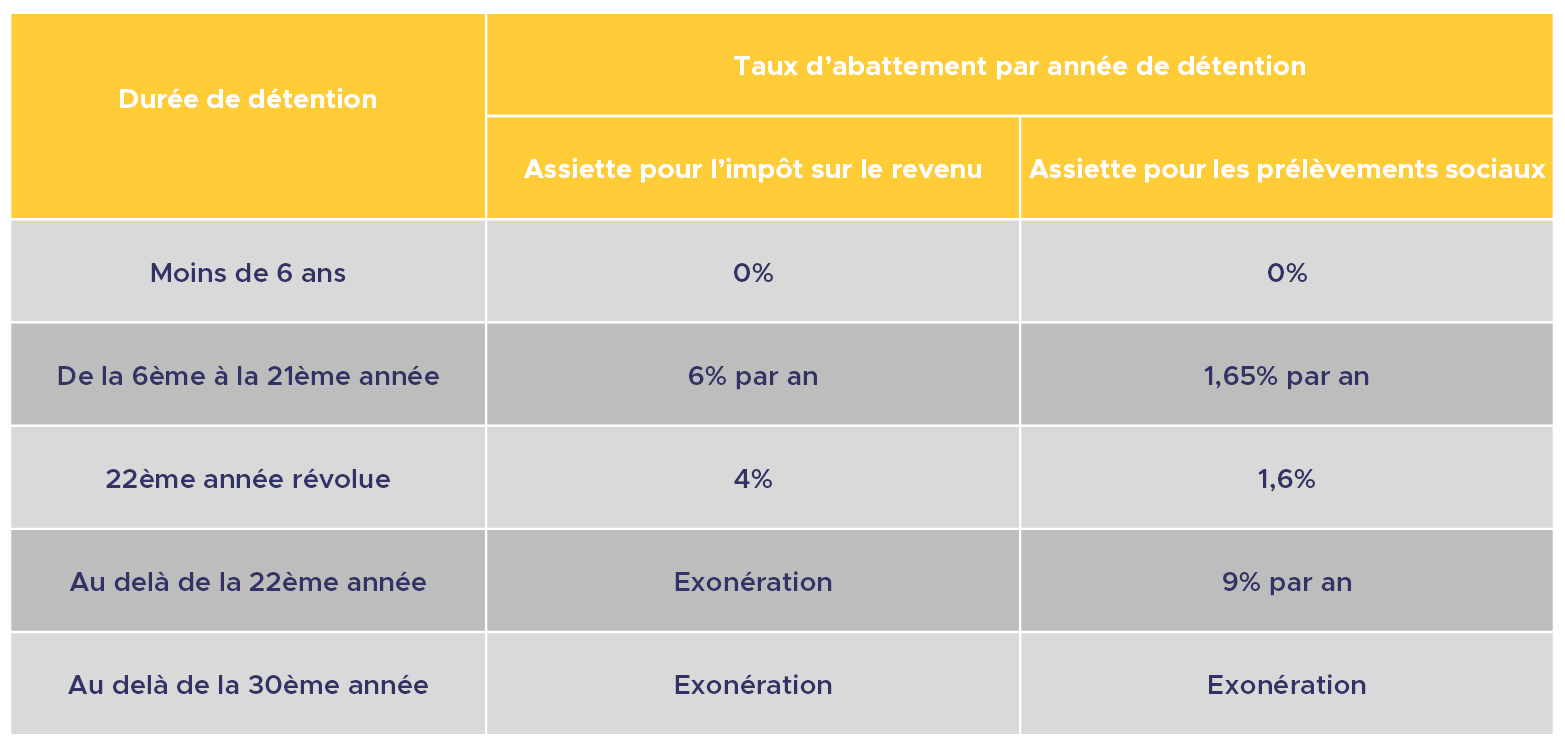

Lors de la revente des parts de SCPI, la plus-value correspond à la différence entre la somme provenant du produit de la vente et le prix d'acquisition des parts.

La fiscalité qui s’applique est celle des plus-values immobilières, c’est à dire taux d’imposition de 19% + prélèvements sociaux de 17,2% avec application du taux d’abattement selon la durée de détention

Le gouvernement a ajouté via la loi de Finance rectificative pour 2012, une surtaxe selon le montant de la plus-value immobilière. Cette surtaxe est applicable aux plus values immobilières supérieures à 50 000€ :

En cas de demandes de retrait supérieures aux demandes de souscription, la SCPI peut créer un fonds de remboursement.

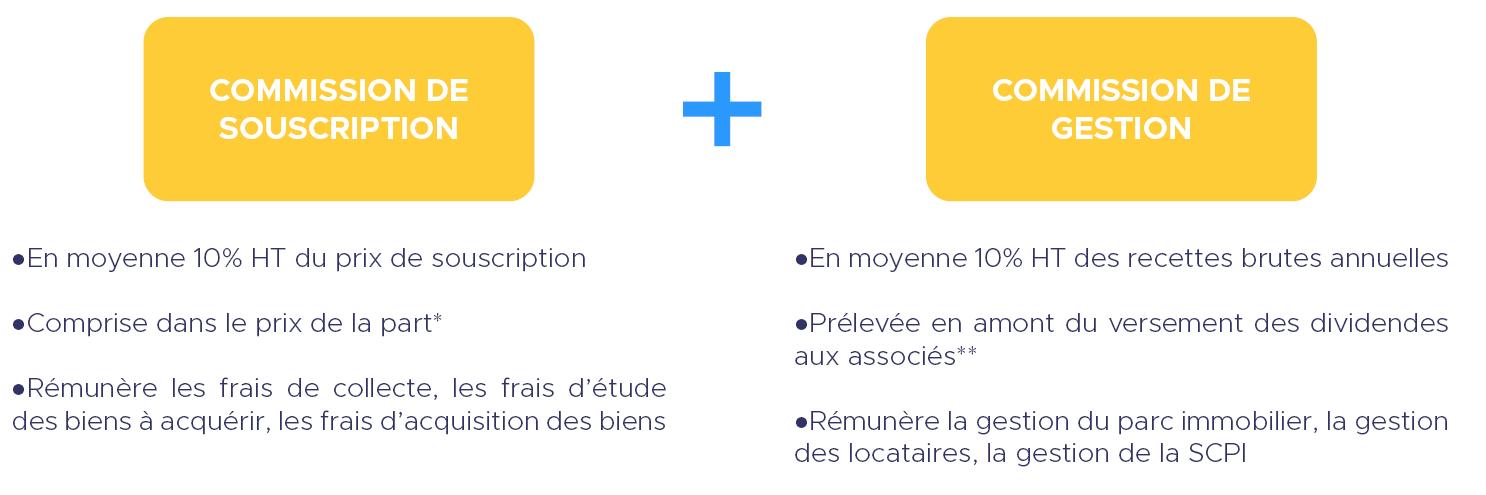

La constitution et la gestion du patrimoine immobilier de la SCPI génère de nombreux frais pour la société et qui sont pour partie répercutés sur l’investisseur sous 2 formes :

* La totalité du montant investi génère des dividendes

** Les taux de distribution affichés sont net de frais de gestion

NB : Il n’y a aucun frais lié à la revente des parts. En revanche, la commission de souscription est calculée à ce moment-là de la façon suivante : Valeur de souscription de la part à la date de souscription – Valeur de retrait à la date de revente

L'investissement en SCPI présente de nombreux avantages dont les principaux sont :

Des professionnels de l’immobilier s’occupe de la gestion de l’ensemble du patrimoine immobilier de la SCPI ainsi que de la gestion des locataires

Le parc immobilier des SCPI est composé de nombreux immeubles diversifiés dans leur typologie (bureaux, commerces, entrepôts, hôpitaux, EHPAD…), dans leur zone géographique (Paris, Province, France, zone Euro…) et dans la composition des locataires qui les occupent

La diversification du parc immobilier de la SCPI ainsi que la multitude de locataire permet de mutualiser et de limiter le risque locatif

Les SCPI sont des produits réglementés et encadrés par l’AMF. A ce titre, elles ont une obligation d’informations et de transparence vis-à-vis de leurs associés (porteurs de parts) et doivent communiquer tous les trimestres sur la gestion de la SCPI (bulletin trimestriel) et tous les ans sur son activité (rapport annuel)

Le montant minimum de souscription, l’absence de gestion et la possibilité de revente rapide des parts à condition qu’une contrepartie existe rendent l’investissement SCPI plus accessible que l’investissement dans l’immobilier direct

L'investissement présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Les principaux risques auxquels s’exposent les investisseurs en souscrivant des parts de SCPI sont les suivants :

Le style de gestion repose sur la sélection principalement d’actifs immobiliers. Il existe un risque que la SCPI ne soit pas investie à tout moment dans les actifs disposant des meilleurs potentiels de revalorisation ou les plus performants.

Les revenus de la SCPI proviennent essentiellement des loyers encaissés. Ils peuvent donc être affectés de manière significative par l’insolvabilité, le départ d’un ou des locataires, par la baisse des loyers, ou la vacance locative.

Le capital investi dans la SCPI ne bénéficie d’aucune garantie ni protection. Le marché de l’immobilier est lié à l’offre et à la demande de biens immobiliers et a connu historiquement des phases de croissance et de baisse. Ces variations du marché immobilier peuvent avoir un impact défavorable sur la valorisation des actifs immobiliers détenus par la SCPI. Aucune assurance ne peut donc être donnée quant à la performance des actifs Immobiliers. Toute variation des conditions économiques peut avoir un impact significatif sur la valorisation des actifs immobiliers détenus par la SCPI et à ce titre engendrer une baisse de la valeur de son patrimoine. La somme récupérée peut être inférieure à la somme investie, en cas de baisse de la valeur des actifs immobiliers de la SCPI sur la durée du placement.