Afin d'optimiser votre expérience, ce site utilise des cookies que vous acceptez en poursuivant votre

navigation.

Afin d'optimiser votre expérience, ce site utilise des cookies que vous acceptez en poursuivant votre

navigation. En savoir plus

Afin d'optimiser votre expérience, ce site utilise des cookies que vous acceptez en poursuivant votre

navigation.

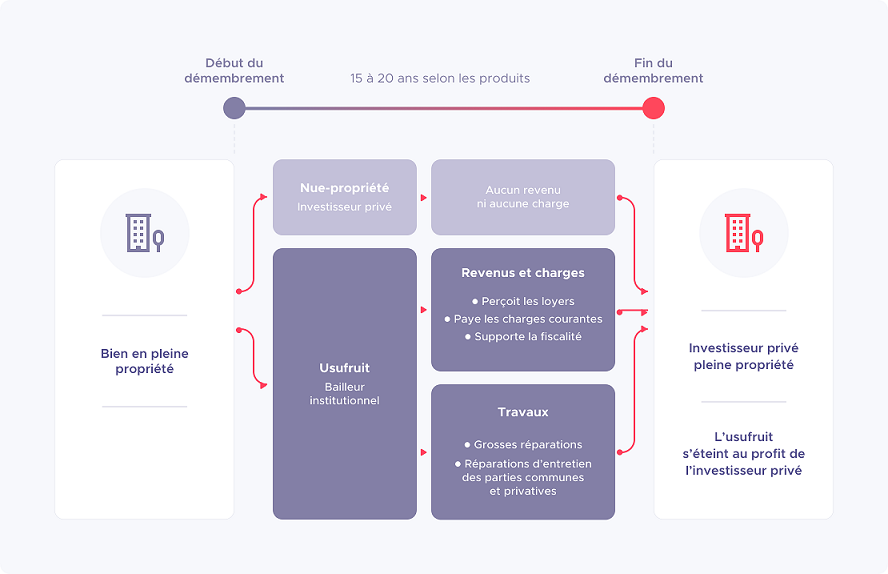

Acquérir un appartement à un prix réduit

Investissez à prix réduit. Percevez sous la forme d’une décote immédiate sur le prix d’achat la totalité des loyers nets d’impôts. Devenez pleinement propriétaire du bien au bout de 15 à 20 ans.

L’investissement locatif présente des risques susceptibles de remettre en cause l’équilibre économique de l’opération. L'acquéreur doit apprécier ses engagements et risques fiscaux, financiers et juridiques au regard de sa situation financière et patrimoniale.

La vente en l’état futur d’achèvement (VEFA) et la vente d’immeuble à rénover (VIR) sont des modèles strictement encadrés par la loi afin de protéger au mieux les intérêts des acheteurs et dont les règles sont définies par le Code de la construction et de l’habitation. Toutefois, les risques inhérents à l’activité de promotion immobilière (retards de livraison, modifications de plan initial, liquidation judiciaire du promoteur…) sont à prendre en considération par l’acquéreur.

Un investissement immobilier est à envisager sur le long terme c’est à dire sur une durée supérieure à 15 ans.

Les conditions de revente peuvent varier en fonction de l’évolution du marché immobilier qui est lié à l’offre et à la demande et qui a historiquement connu des périodes de croissance et de baisse. La valeur d’acquisition ne peut donc être garantie à la revente.

La solvabilité de l’usufruitier et sa capacité à effectuer les travaux de rénovation au terme du démembrement ne peut être garantie sur la durée de l’investissement.